Malatya Haber, Malatya Haberi, Malatya Son Dakika Haberleri

Hüccetullah HAKDER / Malatya’nın Dört Atlısı: Yönetimdeki Yeni ‘Kara Kutu’ ve Eski Hikayeler

Alişan HAYIRLI / Gündüzbey’i diğer köy ve kasabalardan farklı kılan nedir?

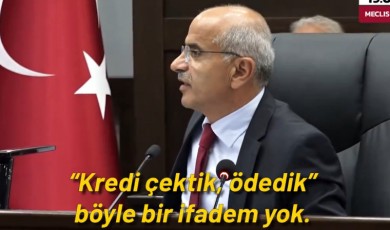

Sami Er’in Gözden Kaçırdığı Gerçekler: Esenlik Şirketi’nin Gizli Değerleri Açığa Çıkıyor!

Atilla KANTARCI / Hamit FENDOĞLU

Hüccetullah HAKDER / Sami Er’in Kredi Serüveni: Malatya’da Sözler Uçuşuyor, Anlam Kayboluyor!

GÜNDEM

Haftanın Karikatürü

YMS'de Ayrılık: Adil Gevrek Ahmet Özköse'nin Görevine Son Verdi Malatyaspor'un Ligdeki Durumu ve Gelecek PlanlarıMersin’de Malatya’yı temsil edecekler!Elazığ ve Malatya arasında dostluk kazandı!Yeni Malatyaspor kulübünün içinde bulunduğu son durum ne? Başkan Gevrek'ten özel açıklamalar...Yeni Malatyaspor'da hırsızlık şoku: Soyuldu!

Malatyaspor'un Ligdeki Durumu ve Gelecek PlanlarıMersin’de Malatya’yı temsil edecekler!Elazığ ve Malatya arasında dostluk kazandı!Yeni Malatyaspor kulübünün içinde bulunduğu son durum ne? Başkan Gevrek'ten özel açıklamalar...Yeni Malatyaspor'da hırsızlık şoku: Soyuldu!

Malatyaspor'un Ligdeki Durumu ve Gelecek PlanlarıMersin’de Malatya’yı temsil edecekler!Elazığ ve Malatya arasında dostluk kazandı!Yeni Malatyaspor kulübünün içinde bulunduğu son durum ne? Başkan Gevrek'ten özel açıklamalar...Yeni Malatyaspor'da hırsızlık şoku: Soyuldu!

SAĞLIK

SİYASET

ÖZEL HABER

Foto Galeri Tümü

Malatyalı Çiftçiler Dikkat: Ödemeler Hesaplarda  Kurbanlık Fiyatları Belli Oldu: 2024 Büyükbaş Küçükbaş Kurbanlıklar Ne Kadar, Kaç TL?

Kurbanlık Fiyatları Belli Oldu: 2024 Büyükbaş Küçükbaş Kurbanlıklar Ne Kadar, Kaç TL?  Maliyetten Bağımsız Zam: Deprem Bölgesi Malatya'da Çimento Fiyatlarında Fahiş Artış!

Maliyetten Bağımsız Zam: Deprem Bölgesi Malatya'da Çimento Fiyatlarında Fahiş Artış!  TOKİ Malatya için düğmeye bastı: KDV'den muaf 391 arsa hem yüzde 25 peşinat hem de 48 ay vadeyle satılacak!

TOKİ Malatya için düğmeye bastı: KDV'den muaf 391 arsa hem yüzde 25 peşinat hem de 48 ay vadeyle satılacak!

Kurbanlık Fiyatları Belli Oldu: 2024 Büyükbaş Küçükbaş Kurbanlıklar Ne Kadar, Kaç TL? Maliyetten Bağımsız Zam: Deprem Bölgesi Malatya'da Çimento Fiyatlarında Fahiş Artış! TOKİ Malatya için düğmeye bastı: KDV'den muaf 391 arsa hem yüzde 25 peşinat hem de 48 ay vadeyle satılacak!

Video Galeri Tümü

Malatya'da, Koyunun Kafa Attığı Ahmet Y. Yaralandı Malatya'nın köstebek yuvasına dönen yolunda feci kaza: 5 araç birbirine girdi!

Malatya'nın köstebek yuvasına dönen yolunda feci kaza: 5 araç birbirine girdi! Malatya'da, 400 bin TL’lik Hırsızlık Dron ile Durduruldu!

Malatya'da, 400 bin TL’lik Hırsızlık Dron ile Durduruldu! Malatya’da Büyük Operasyon: Hazro Grubu Çökertildi

Malatya’da Büyük Operasyon: Hazro Grubu Çökertildi Bostanbaşı Mahallesi'nde Otomobil Kaldırımda Yürüyenlerin Arasına Daldı

Bostanbaşı Mahallesi'nde Otomobil Kaldırımda Yürüyenlerin Arasına Daldı

Malatya'nın köstebek yuvasına dönen yolunda feci kaza: 5 araç birbirine girdi!Malatya'da, 400 bin TL’lik Hırsızlık Dron ile Durduruldu!Malatya’da Büyük Operasyon: Hazro Grubu ÇökertildiBostanbaşı Mahallesi'nde Otomobil Kaldırımda Yürüyenlerin Arasına Daldı